おはようございます(・∀・)

先日に引き続いてまたまたiDeCoの話です。

iDeCoのメリットの節税効果はやっぱりすごかったので、

デメリットもあるけどオススメです!!

iDeCoって?

iDeCoとは個人型確定拠出年金のことで、

60歳まで毎月決まった額を積み立てて、投資信託や定期預金などの金融商品を運用し、60歳以降に受け取るというもの。

公的年金だけでは老後資金は不十分なので、老後資金を自分でも貯めるためのお得な制度がiDeCoなのです。

「優遇するから老後資金を自分でも貯めてね」てことですね。

iDeCoのメリット

iDeCoが人気なのは以下の3つの大きなメリットがあるからです。

・節税効果

・運用益が非課税

・受け取り時に課税なし

節税効果がある

iDeCoの掛け金(積立金)は全額が所得控除になります。

例えば・・・

年収400万円

毎月23,000円積み立て

↓ 年間276,000円が控除対象

↓ 所得税5%、住民税10%とすると

↓ 節税額は

年間41,400円

生命保険の控除額に比べてもかなり大きいですよね。

でもこれ、

1回では戻ってこないから要注意です!!笑

↓ 今年の私の年末調整も載せてまーす

iDeCoで節税、年末調整はいくら?所得税と住民税で戻ってくる時期も方法も違う件について

30歳からiDeCoをはじめて60歳までの30年間積み立てた場合

節税額だけでなんと

1,242,000円!!

年収が上がれば節税額もさらに大きくなります。

iDeCo利用するだけで、30年間で約120万円の節税効果があります。

逆に言うと、

iDeCoを利用せずに老後資金を貯めても30年間で約120万円の税金を払わないといけないということです。

こんなお得な制度なら利用しないと損ですよね(^ω^)

運用益が非課税

投資信託などの資産運用で得られた利益には

20.315%の税金がかかります。

定期預金の利息分にも同じだけの税金がかかっています。

iDeCoを利用して得られた利益にはこの20.315%の税金がかからないということです。

例えば・・・

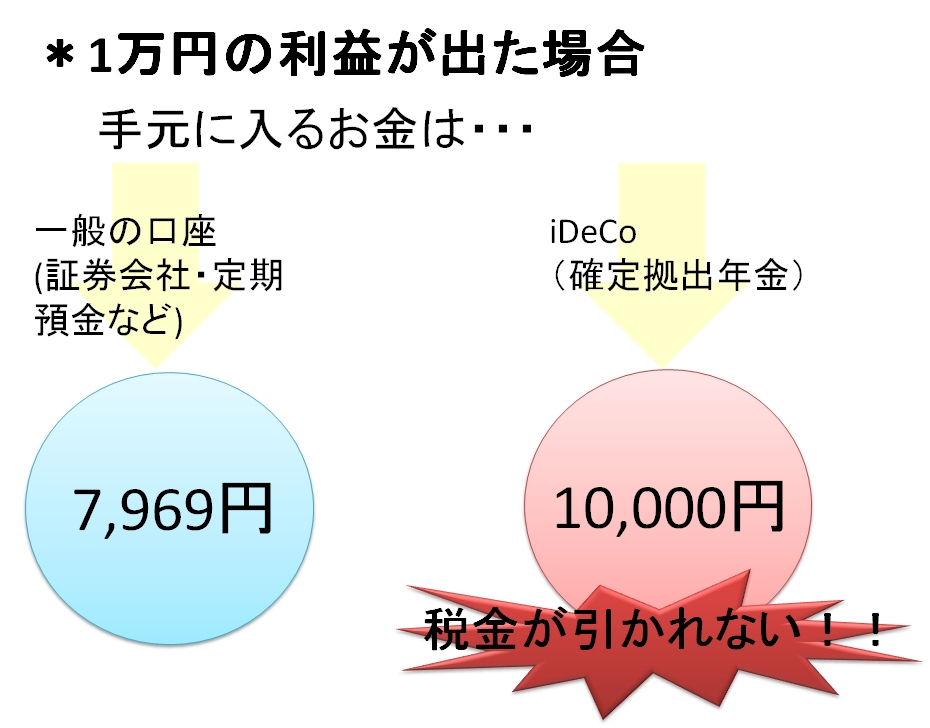

(図by 私)

1万円の利益が得られた場合の税金は

一般の証券会社や定期預金などの口座は1万円の利益に対して2,031円の税金がかかるため手元に入るお金は7,969円ですが、

iDeCoでの10,000の利益には税金がかからないからまるまる10,000円手元に入ります。

※NISA・つみたてNISAの運用益も非課税ですが、こちらは運用期限が決まっているため、NISAで5年(ロールオーバーして最長10年)、つみたてNISAで20年です。

※NISA・つみたてNISAは控除が受けられないから、余裕があるなら控除を受けられるiDeCoも両方やるのがおすすめです。

長く運用するなら60歳まで積み立てできるiDeCoが安心です。

受け取り時にも課税なし

60歳以降に受け取る時には

・一時金

・年金

・一時金と年金の両方

の3種類の方法があり、どれも節税効果があります。

例えば一時金で受け取る場合・・・

30年間積み立てなら

退色所得控除が適応されて

1,500万円まで税金がかかりません!!

※積み立て期間で控除額が変わります

年金受け取りの場合は・・・

65歳以降なら

公的年金とあわせて年間120万円まで税金がかかりません!!

※65歳未満は年間70万円までです

iDeCoのデメリット

お得がいっぱいなiDeCoにもデメリットはあります。

・60歳まで引き出せない

・意外と手数料がかかる

60歳まで引き出せない

もし急にお金が必要になってもiDeCoで積み立てた資金を60歳までに引き出すことはできません。

どうしても積み立てられない時には

積み立て額を減額したりストップしたりすることもできますが、

貯金とは別に積み立てる必要があります。

しかし考え方によっては

60歳まで強制的に積み立てられるのは

元浪費家の私にとって60歳まで引き出せないのはメリットでもあります。笑

意外と手数料がかかる

税金面ではかなり優遇されているiDeCoですが、

加入時や積み立て時などにも手数料がかかります。

どこの証券会社でも必ずかかるのが

加入時手数料・・・2,777円(最初の1回だけ)

口座管理・・・103円(月額)

積み立て時・・・64円(1回あたり)

毎月積み立てた場合、

初年度は手数料が最低4,781円かかります。

その他にも証券会社や銀行ごとに定められた運営管理手数料が0~数百円かかります。

だから、

iDeCoの積み立て先は運営管理手数料が無料のところを選んだほうが絶対いいです!!

(ネット証券はだいたい無料です!!)

まぁ、でも1回の年末調整でプラマイプラスですけどね(^ω^)

まとめ

よくわからないまま始めたiDeCoですが、

今は始めて本当に良かったと思っています!

節税額だけで年間約4万円・・・

4万円の節約をしようと思ったらかなり大変ですよね(^_^;)

それなら最初の手続きは少しめんどくさいけど(でも難しくはない)

iDeCoで節税するのが手っ取り早いかも!!

初年度は手続きが多少めんどくさいけど、

その後何十年も節税できるならやったほうがいいに決まってる(^ω^)

実際に受け取るのは60歳以降で、その頃にまた手続きとかいろいろめんどくさいんだろうけど、

その頃には普通に貯金するよりも

資産が増えている予定なので

気長にやっていきます(^ω^)

iDeCoは始まるまでに時間がかかるからはやめに始めましょ~

ランキングに参加しています。ポチっていただけると嬉しいです(^^)

![]()

いつもありがとうございます